Las tasas hipotecarias ya han bajado hasta los 5 altos en dos ocasiones este año. Pero tras solo unos días, volvieron a subir hasta el 6% bajo. Si lo vio y piensa: «Genial. Me lo perdí,» no es el único.

Muchos compradores tratan los 5 como si fueran una especie de número mágico. Como si pasar del 6.1 % al 5.99 % cambiara todo de repente. Y desde una perspectiva mental, sí se siente diferente.

Pero aquí está la parte en la que la mayoría de la gente no hace realmente las cuentas.

La diferencia del pago no es la que piensa

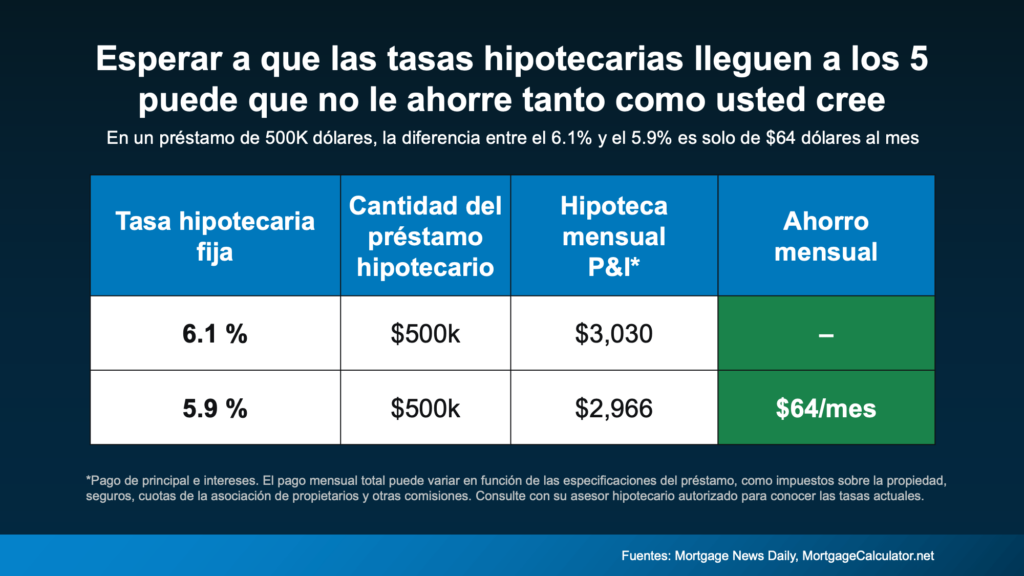

Supongamos que usted está ante una hipoteca de $500,000 dólares. Con un 6.1 %, en términos generales, su pago del principal e intereses es de aproximadamente $3,030 dólares al mes. Con un 5.9 %, son unos 2,966 dólares al mes.

Esa es una diferencia de solo $64 dólares al mes.

No $300 dólares.

No $500 dólares.

Sesenta dólares.

Deje que eso asimile un momento.

Sí, con el tiempo esos $64 dólares al mes pueden acumularse. Pero está lejos del cambio drástico que muchos compradores imaginan cuando dicen que están “esperando los 5”.

El impacto psicológico de ver un 5 por delante de su tasa puede sentirse grande. ¿El impacto económico? Puede que sea algo que ni siquiera note cuando todo termine.

Los expertos no predicen una gran caída

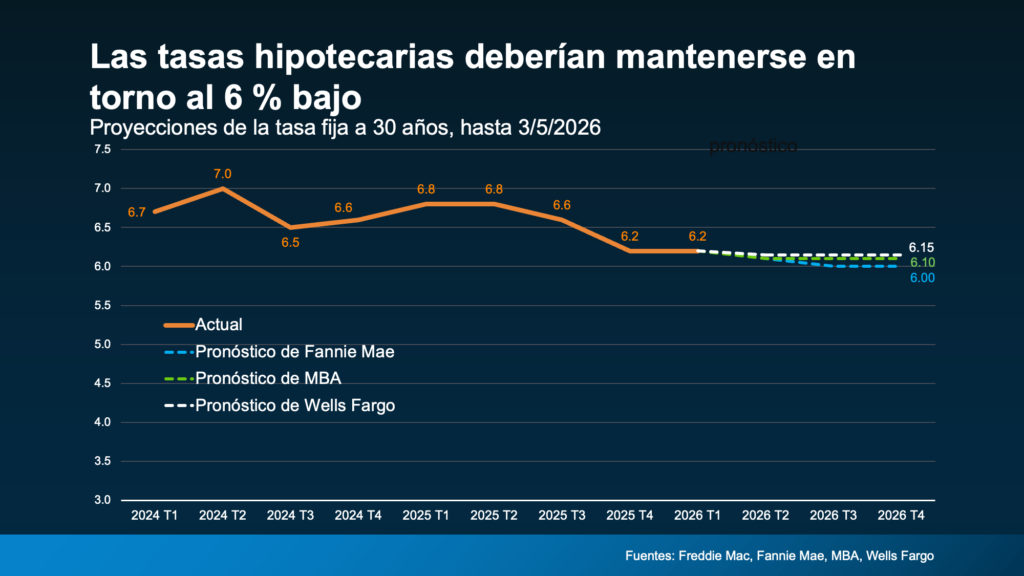

Otro aspecto importante para tener en cuenta: la mayoría de los economistas de la vivienda no pronostican un retorno a largo plazo al territorio del 5 % en un futuro próximo.

Aunque las tasas subirán y bajarán, probablemente alcanzando los 5 altos de vez en cuando, la expectativa general es que las tasas hipotecarias se mantengan en torno al 6 % bajo este año, no se mantendrán en los 5 ni bajaran mucho más.

Aunque ciertamente podría pasar, la realidad es que esperar a una caída profunda puede no dar la recompensa que usted espera, si está esperando

La pregunta más importante que hay que hacer

En vez de preguntar, “¿Me perdí los 5?” Es mejor preguntar: “¿Me funciona el pago de hoy?”

Si la cuota mensual encaja cómodamente en su presupuesto y ha encontrado una vivienda que se adapta a sus necesidades, la diferencia entre el 6.1 % y el 5.9 % probablemente no sea el factor decisivo. Puede que sea una de ellas, pero no debería ser todo.

Y recuerde, las tasas hipotecarias no son permanentes. Si caen de forma significativa más adelante, la refinanciación siempre es una opción. Pero usted no puede refinanciar una casa que no ha comprado.

Esperar puede parecer seguro, pero no siempre es estratégico

Es natural querer la mejor tasa posible. Todo el mundo lo hace. Pero a veces los compradores sobreestiman cuánto cambiará las cosas una tasa en los 5 altos en el mercado actual.

No pase por alto que las tasas ya han bajado. Hace un año estaban en los 7. ¿Ahora? Están rondando los 6 bajos. Y para mucha gente, esa diferencia de puntos porcentuales que ya existe es el verdadero cambio de juego.

Si pauso sus planes cuando las tasas eran más altas, ahora puede ser el momento adecuado para volver a revisar sus cálculos. No porque las tasas sean “perfectas”. Pero porque las cuentas de los pagos mensuales pueden funcionar mejor de lo que cree, incluso con tasas en torno a los 6.

Antes de asumir que ha perdido su oportunidad, de otro vistazo a los números.

Puede que descubra que nunca desapareció.

En conclusión

Si usted ha estado al margen esperando ese número mágico de las tasas, esa estrategia puede que no le dé tanto como esperaba.

Comuniquémonos para que pueda comprobar las cuentas en su precio. Puede que se dé cuenta de que los pagos ya están dentro de su rango.